深圳市龙岗区坂田街道坂雪岗大道3012号4层8466室

深圳市龙岗区坂田街道坂雪岗大道3012号4层8466室

crcpahk@163.com

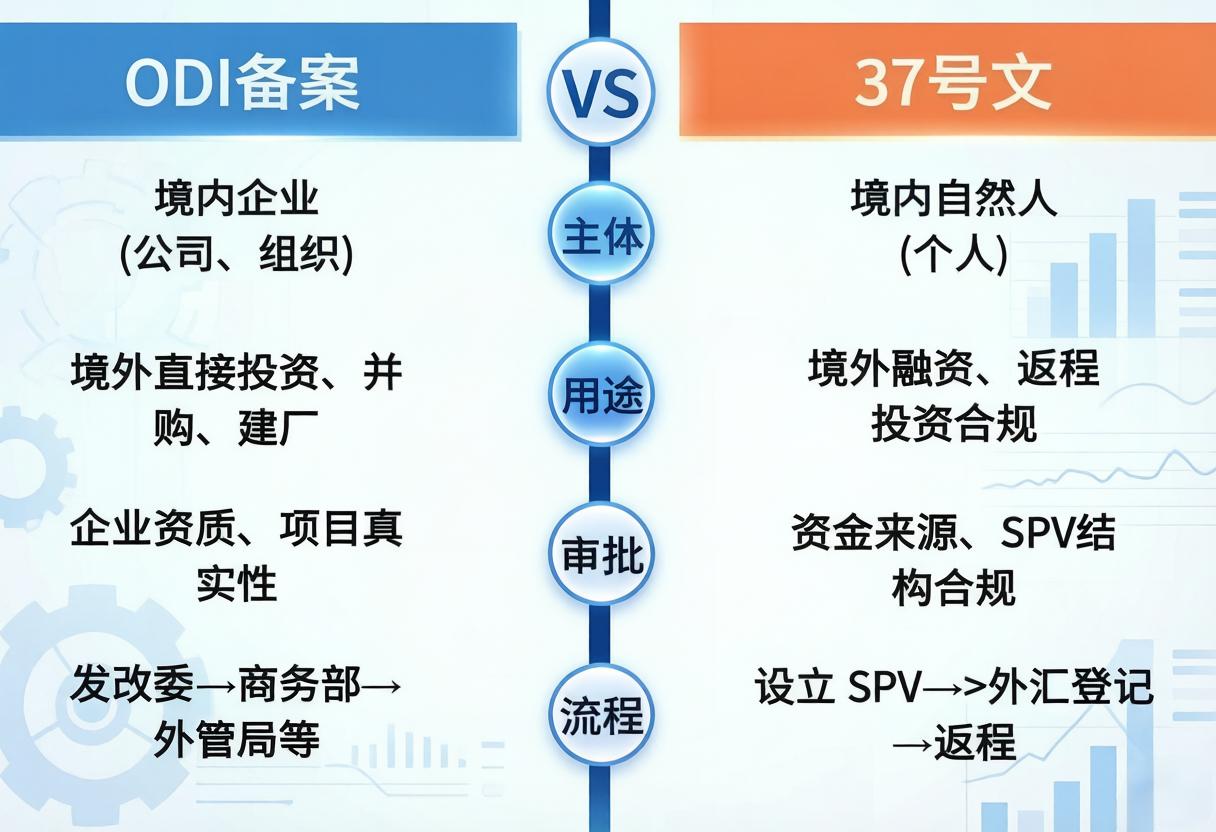

在跨境投融资的浪潮中,ODI备案和37号文登记是企业与个人必须跨越的两道“合规门槛”。两者看似相似,实则适用场景、流程和监管逻辑大不相同。皇珈财税顾问结合一张对比图,用最通俗的语言帮你理清核心区别,附真实场景案例,让小白也能秒懂!

|

维度 |

ODI备案 |

37号文登记 |

|---|---|---|

|

适用主体 |

境内企业(公司、组织) |

境内自然人(个人,如股东、创始人) |

|

核心用途 |

境外直接投资(开分公司、并购、建厂等) |

境外融资+返程投资合规(通过SPV融资后回国内投资) |

|

审批重点 |

企业资质、项目真实性(是否有真实投资需求) |

资金来源合法性、SPV(特殊目的公司)结构合规性 |

|

办理流程 |

发改委(项目立项)→ 商务部(境外投资备案)→ 外管局(外汇登记)等多部门审批 |

设立境外SPV → 外汇局登记 → 返程投资(资金回流国内) |

全称:境外直接投资备案(Outward Direct Investment)。

作用:国内企业想去海外开分公司、并购企业、建厂,必须先办ODI备案。它像企业的“出海护照”,由发改委、商务部等部门监管,确保资金合规出境(防止洗钱、盲目投资)。

举个例子:深圳某科技公司要在德国开分公司,需先向发改委申报“境外投资项目”、商务部备案“企业境外投资”,最后外管局登记外汇支出——否则钱转不出国门!

全称:汇发〔2014〕37号文(《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》)。

作用:境内自然人(如老板、股东)想通过境外特殊目的公司(SPV)融资(比如发债、上市),再把钱投回国内(返程投资),必须办37号文登记。外管局审批,确保资金来源合法、SPV结构清晰(防止个人违规转移资产)。

举个例子:某创业公司创始人想在香港设SPV,融资后回深圳投资新项目,需先办37号文登记——否则资金回流会被认定为“违规外汇交易”!

|

场景 |

该办什么? |

原因 |

|---|---|---|

|

A科技公司(企业)去越南建厂 |

ODI备案 |

主体是企业,用途是“境外直接投资建厂”,符合ODI的适用范围。 |

|

B先生(个人)在香港设SPV融资,再投回广州 |

37号文登记 |

主体是个人,用途是“境外融资+返程投资”,需通过37号文规范资金路径。 |

|

C集团(企业)并购美国同行 |

ODI备案 |

企业境外并购,属于“直接投资”,需ODI备案确保项目真实、资金合规出境。 |

|

D女士(个人)通过境外SPV买海外房产 |

37号文登记(注:单纯买房可能不适用,需结合用途判断) |

若涉及“融资+返程”(如买房后出租给国内企业),则需37号文;若单纯个人投资,需咨询专业人士。 |

主体混淆:企业的事(如开分公司)找ODI,个人的事(如股东融资)找37号文,别“张冠李戴”。

用途误解:ODI是“走出去投资”,37号文是“境外融资+回来投资”,流程和重点完全不同。

忽视合规风险:没办ODI/37号文就跨境汇钱,轻则资金被冻结,重则面临行政处罚(甚至法律责任)!

ODI备案:企业出海投资(开公司、并购、建厂)→ 发改委+商务部+外管局。

37号文登记:个人境外融资+返程投资→ 外管局(先设SPV,再登记)。

如果觉得内容实用,欢迎收藏+转发!跨境投融资合规复杂,建议结合自身场景咨询专业机构(如深圳市皇珈财税代理有限公司),避免因“不懂规则”踩坑~

皇珈财税专业从事香港及国内外公司注册、商务秘书、报税、年检申报、开立公司/个人帐户、股权转让、地址更改、国际商标等