深圳市龙岗区坂田街道坂雪岗大道3012号4层8466室

深圳市龙岗区坂田街道坂雪岗大道3012号4层8466室

crcpahk@163.com

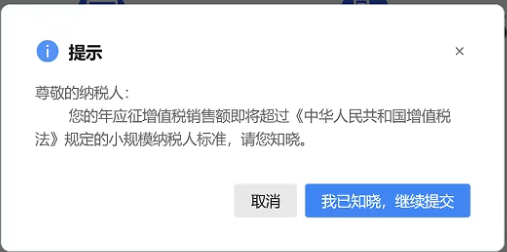

近日,不少小规模纳税人收到税务机关的提醒:“您的年应征增值税销售额即将超过小规模纳税人标准”。这并非风险预警,而是税务机关提供的一项告知服务,旨在帮助企业提前做好政策衔接准备。

随着2026年《中华人民共和国增值税法》及配套实施条例的正式实施,小规模纳税人转为一般纳税人的规则发生了重要变化。取消缓冲期、追溯调整规则等新规定,需要企业格外关注。

本文将全面解析2026年新规下的五大关键变化,帮助企业从容应对税务转型挑战。

年应征增值税销售额是判断是否超标的核心指标,指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。

即使期间某些月份或季度没有取得销售收入,经营期的计算也不会中断。这一标准确保了税收监管的连续性和公平性。

小规模纳税人的认定标准为“年应征增值税销售额未超过500万元”。一旦连续12个月累计销售额超过500万元,就必须办理一般纳税人登记。

需要特别注意的是,转为一般纳税人是不可逆的。企业完成登记后,将永久适用一般纳税人的税率、申报方式和进项抵扣规则,不能再转回小规模纳税人身份。

与过去不同,2026年新规取消了缓冲期安排。一般纳税人的生效之日明确为超过规定标准的当期首日。

对于按季申报的企业,如前三季度销售额合计400万元,第四季度中某月销售额超过100万元,导致累计销售额超标,则一般纳税人生效之日为该月1日。

企业需在超标的次月申报期内办理一般纳税人登记,并分别完成超标前后不同属期的纳税申报。这种无缝衔接的机制,要求企业必须精准掌握自身的销售额动态。

除了正常经营超标外,自查补税、税务核查导致的销售额增加,同样适用追溯规则。

如果企业因补报以前月份销售额而超标,一般纳税人生效日将回溯到超标当月的首日。

值得关注的是,对于2025年及以前的查补销售额,新政提供了过渡期保护:无论超标发生在何时,一般纳税人生效日最早为2026年1月1日。

若企业未按规定时限办理登记,税务机关将在宽限期结束后5个工作日内直接将其转为一般纳税人管理,生效日期仍按原规定执行。

对于在2026年1月申报2025年四季度或12月税款时发现超标的企业,一般纳税人生效之日统一确定为2026年1月1日。

按季申报的小规模纳税人,如在2026年1月申报期办理2025年四季度申报时发现年销售额超标,应在2026年1月申报期内办理一般纳税人登记,生效之日为2026年1月1日。

这一过渡政策为企业提供了适当的适应期,便于企业平稳完成身份转换。

一旦被追溯登记为一般纳税人,企业前期按小规模纳税人缴纳的税款(征收率通常为1%-3%)可能低于一般纳税人应纳税额,从而面临补税。

此时,进项抵扣成为减轻税负的关键。企业可以对一般纳税人生效之日起已取得但未确认用途的增值税扣税凭证,逐期进行抵扣用途确认。

即使在追溯登记期间已发生购进业务但未及时取得扣税凭证,企业仍可向上游销售方补充索取,并通过税务数字账户或增值税发票综合服务平台进行用途确认。

这一规定为企业提供了补救机会,强调了大额采购索取专票的重要性。

对于年销售额已逼近400万元的企业,建议立即启动财务评估:测算转为一般纳税人后的税负变化,梳理现有供应商能否提供足额进项发票,并提前规划业务拆分可行性。

企业应建立销售额动态监测机制,每月测算滚动年销售额,避免意外超标。对于接近临界点的企业,可考虑通过调整业务节奏等方式,合理规划达标时点。

新规背景下,财税合规不再是选择题,而是企业可持续发展的必修课。

皇珈财税专业从事香港及国内外公司注册、商务秘书、报税、年检申报、开立公司/个人帐户、股权转让、地址更改、国际商标等