深圳市龙岗区坂田街道坂雪岗大道3012号4层8466室

深圳市龙岗区坂田街道坂雪岗大道3012号4层8466室

crcpahk@163.com

VIE架构(Variable Interest Entity,即可变利益实体),又被称为“协议控制”架构,是国内众多互联网、科技及创新型企业走向海外资本市场进行融资和上市的主流架构模式。它将境外融资主体与境内实际运营实体在法律上进行了巧妙的分离,通过一系列精巧的合同安排,打通了境内外资本与业务的通道。

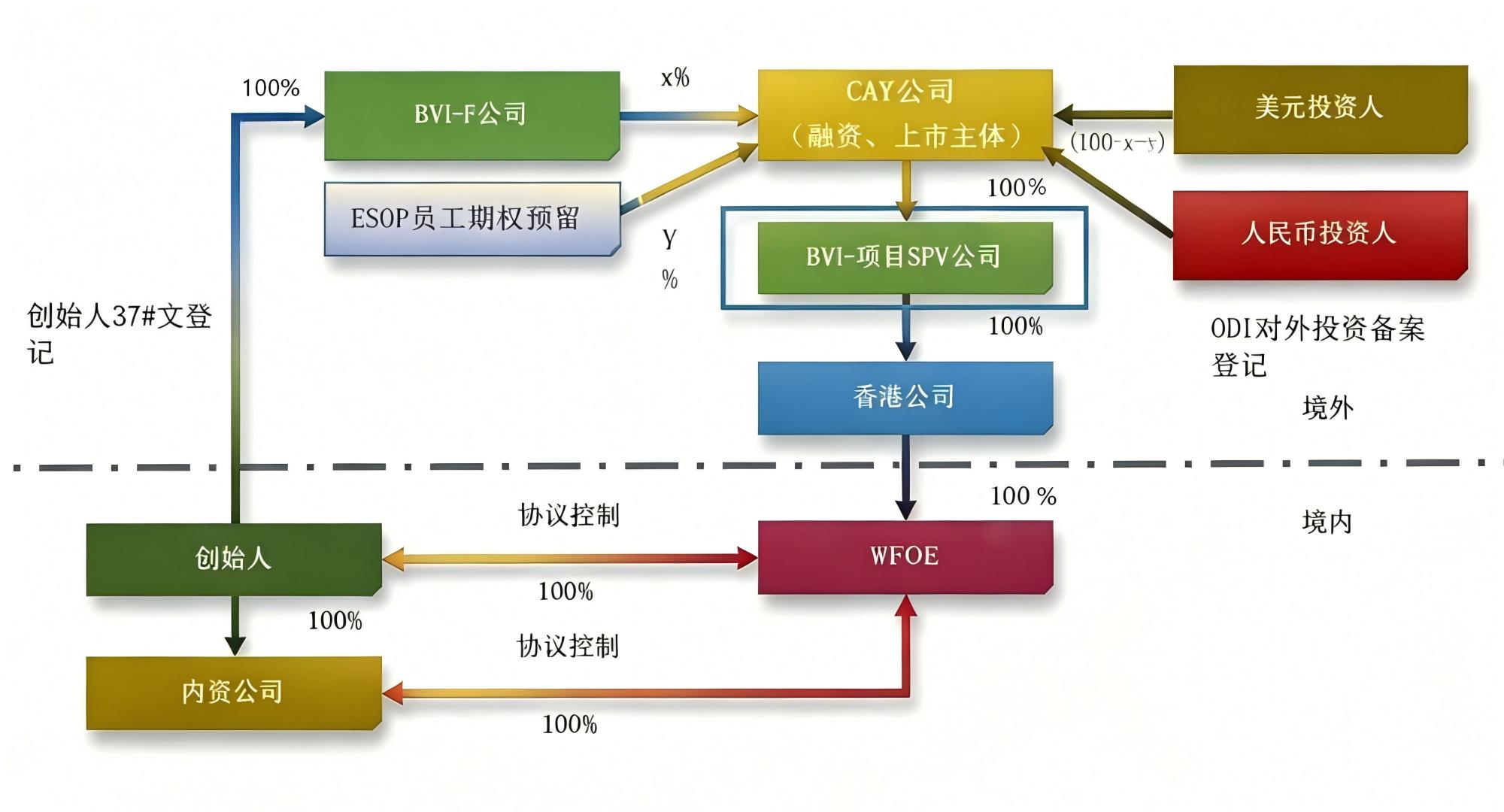

结合经典的VIE结构图,我们可以清晰地看到这套架构“从境外到境内”的完整闭环:

架构的最顶层是境外资本的聚集地和上市主体。

上市与融资主体:架构顶端的核心通常是注册在开曼群岛等地的公司(如图中的“CAY公司”)。这里作为拟上市的顶层控股公司,承担着吸引全球资本和最终挂牌上市的重任。

股东构成与资本通道:该主体汇集了多方权益。一方面,由创始人团队设立的BVI公司(BVI-F公司)持有主要股份,BVI因其高度的保密性和灵活的股权变更机制,常被选为创始人的持股平台。同时,图中还包含了ESOP(员工期权预留)实体,用于未来对核心团队的股权激励。另一方面,美元投资人直接持有该主体股份,而人民币投资人则需要通过“ODI对外投资备案登记”程序,在境外层面持股,从而合规地将境内资金输送出去。

中间控股层:为了税务筹划和资金流转便利,开曼公司下方通常会设立BVI项目SPV公司,以及全资控股的香港公司。

穿过中间的虚线,架构延伸至境内。

外商独资企业(WFOE):香港公司在境内设立的全资子公司,这是外资进入中国的法律载体。

内资公司:这是图中真正承载核心业务、持有相关行业牌照(如ICP证等)并实际产生利润的境内运营实体。

这是整个架构中最具特色、也是最关键的环节。仔细观察图中的红色虚线箭头,你会发现境外上市主体和内资公司之间并没有直接的股权连线,而是标注着“协议控制”。

这意味着,虽然WFOE在股权上没有持有内资公司,但双方签署了《独家技术服务协议》、《股权质押协议》、《独家购买权协议》以及《投票权委托协议》等一系列法律文件。通过这些协议,WFOE实际上获得了内资公司的经营决策权、利润分配权以及实际控制权。这使得境外上市主体在财务上能够将境内运营实体的业绩合并报表,从而在海外资本市场体现其真实价值。

深圳市皇珈财税代理有限公司提醒:创始人37号文登记是中国外汇管理局针对境内居民境外投资的一项强制性规定。创始人在通过境外特殊目的公司融资或上市前,必须依法在银行办理该登记,以确保其境外投资收益能够合规地调回境内,保障个人外汇收支的合法性。

综上所述,VIE架构通过“股权控制(境外)+ 协议控制(境内)”的双重设计,不仅帮助受限行业的企业有效绕开了外资准入限制,更为企业搭建了一个跨越国界的资本运作平台。不过,随着国内外监管环境的不断变化,VIE架构的搭建与维护也面临着更高的合规要求,企业在运用这一模式时需要更加审慎地评估风险与收益。

皇珈财税专业从事香港及国内外公司注册、商务秘书、报税、年检申报、开立公司/个人帐户、股权转让、地址更改、国际商标等